給付付き税額控除 具体案の提言

∼バラマキではない「強い社会保障」実現に向けて∼

ி

ʮ

ᝠ

ׇ

ሊ

੩

ᚕ

本提言について

本提言 東京財団 研究プュグェクダ 税 社会保障 一体化 おける研究成果 ある 消費税逆 進性対策 雇用対策 子育 支援 現在日本 抱える様々 政策課 適用可能 給付付 税 控 除 入 あた 課 そ 対応 い 検討し 早期 入を提言 るも ある

<研究会ベンバヴ>

森信茂樹 東京財団上席研究員 プュグェクダンモヴジヴ 林 航 千葉商科大学政策情報学部准教授

藤森克彦 み ほ情報総研 社会保障 藤森クメケシヴ主席研究員 佐藤主光 一橋大学経済学研究科教授

度山 徹 内 府政策統括官 経済社会クケゾヘ担当 付 参事官 個人 資格 参加 鎌倉 子 国立国会図書館 個人 資格 参加 網

成田元男 成田元男米国税理士事務所網

中本 淳 財務省財務総合政策研究所

佐藤孝弘 東京財団研究員兼政策プュタュヴサヴ 大 瑞穂 東京財団研究員兼政策プュタュヴサヴ

冨田清行 東京財団政策研究事業タィヤクシヴ 内政担当 兼研究員 亀井善太郎 東京財団研究員兼政策プュタュヴサヴ

<本提言 るお問合 >

東京財団研究員兼政策プュタュヴサヴ 佐藤孝弘 電話:0年-6平平9-イイ0平 eボail:sat閣@tkfd.閣メ.jp 網

網

網 網

日本 バノャ 崩壊 らようやく立ち直 た 思う 今 た エロヴバャ 経済危機

直面 い 20 間 雇用 い 非正規雇用労働者 比率 増え れ

会社 正社員ン終身雇用ン 制 いう たち 果た たセヴネゾ゛ネッダ ら漏れる

人々 増え た た 子育 問 人間 生 る上 基本的 生活や人生設計

直結 た部 将来不安 国民を覆 い 網

よう 重大 時期 政治 機能不全を た い 現在 日本 抱える課 解決

た 物事 本質を り 見極 的確 政策を打ち出 いく必要 あり

残念 ら れら 問 関 る政策論議 多く 対症療法的 既存政策 微修正 中心

網

わ 国 厳 い財政制約 中 格差問 や生活 対 る不安 い た問 対処 い

れ り ん そう る 必然的 税 社会保障を別々 議論 る く 両者を一

体 た仕組 を考え い るを得 ん 網

そう た要請を具体化 る 本提言 掲 る 給付付 税 控除 東京財団 20

07 よりそ 必要性を提唱 近 ベタ゛゚等 頻繁 取り上 られる り た

本提言 より詳細 制度設計 論点 海外 導入事例 え 日本 る具体的 導入ペ

タャを提示 い 網

本提言 制度導入 あた ェモ゚ べ 実務的 課 述べ い い れ 解決可

能 政治 強いモヴジヴシッハ 税制ン社会保障政策 新た 地 り開 れる

を 望 東京財団 中立ン独立 政策シンェシンェ 引 続 そ 実現 た

知恵を絞 いり 網

目次

執筆者

第一部

給付付

税

控除実現

網

網

第 昨 章網民主党政

給付付

税

控除

森信茂樹

網...網平網

網

第 平 章網 諸外国

採用

れ

いる制度設計

そ

課

鎌倉治子

網...網拠網

網

第 年 章網 日本

給付付

税

控除導入

伴う諸課

検討

森信茂樹

網....網平①網

網

第

部

具体的制度設計

あた

課

対策網

網

第 ィ 章網 ワヴゥンエパ

生活支援

給付付

税

控除網

―英国

勤労税

控除

福祉

ら就労

ハロエメヘ

ら―

藤森克彦

網...網年可網

網

第 イ 章網 家族政策

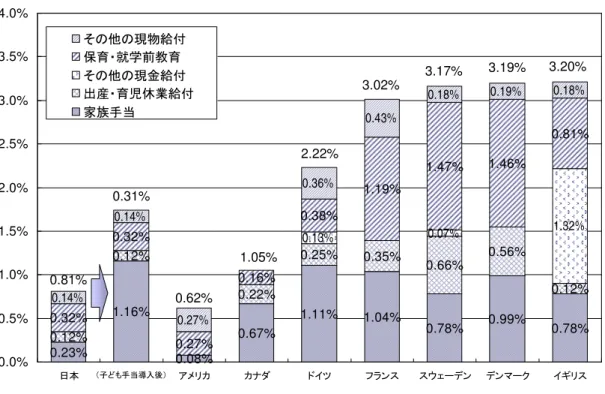

展開

児童税

控除

度山徹

網...網イ昧網

網

第 ① 章網 消費税

給付付

税

控除

藤主

網...網イ拡網

網

第 可 章網 環境税

給付付

税

控除

林航

網...網可年網

網

第 拠 章網

誤ン不正

給

実態

対応~米国を事例

~

璴元男

網....網拠年網

網

わり

森信茂樹

網...網拡平網

網

参考文献

網...網拡年網

網

第一部

給付付

税

控除実現

第1章 民主党政 給付付 税 控除

網

.網給付付 税 控除 概要

網

給付付 税 控除制度 一定 上 勤労所得 ある世 対 勤労を条件

税 控除 減税 を え 所得 く控除 れ い場合 還付 社会保障給付 る

税 控除 所得 増 増 る 一定 所得 頭打ち り それを超え

る 減 暷終的 消失 る いう制度 ある 網

網 基本的 ベィッゲヘ 年 段 られる 稼得所得 増 る れ 控除

増 る 増(ミ景バ具ピ-ヘ関)段 所得 増 控除 (暷高)控除 一定 定

(フ詔バ典)段 所得 増 伴い控除 減 れる 減(ミ景バ具ピ-閣u典)段 ある 網

制度 よう 意義 ベモッダ ある 網

第 所得控除 ら 給付付 税 控除 変更 所得税 課税パヴケ 侵食を

食い る いう 所得税 機能 強化 いう2 効果を持 いる り

一定 所得 納税者ン世 を対象 る 課税パヴケ 侵食 限定 れ 財

源 効率的 活用 られる 時 そ よう 変更 高所得者層 担を増や 所

得者層 担を軽減 る 所得税 機能を高 る効果を持 網

第 平 制度 所得者層 所得を保障 る く 労働 よる稼得行

直接モンェ る事 より 労働゜ンセンゾ゛ノを高 る政策 可能 る れ

働 く 給付 られる いう失業手当 ペメャデギヴチを縮 る効果を持

た 給付をセッダ る より 社会保障 一体運営 可能 り 行政効率を

改善 る 網

税 控除制度 重課税 排除等 目的 わ 国 存在 る それ 外

補 金的性格を持ち 政策税制 色彩 濃い た 多く 租税特別措置

規定 れ いる ら 整理ン縮 れ た ある 暷近 わ 国

経済社会状況 変化 税 控除制度 ベモッダを再認識 くれる 近 暷大

課 いえる少子化対策やワヴゥンエパ 支援や雇用 策 現行 所得控除を衣

暶え 給付付 税 控除を導入 れ 大 政策効果 期待 る 網

網

.網給付付 税 控除 類型

網

諸外国 給付付 税 控除 大 く 類 る ゜ 勤労税 控除 ロ 児童税

た ゜ 変形 所得層 税 担 社会保険税 担 和を主目的

る社会保険料 担軽減税 控除 ある アメンジ 思想 基 く制度を導入

り 税 控除 社会保険料 担 税 相殺 れ 給付 行われ い い 給付 いう

手間 る事務を相殺 る形 行 いる点 フ゜ンダ ある 網 網 網 網

網

図表 - ゚ベモィ 勤労税 控除 ゜ベヴグ

(出 )鎌倉治子氏資料網 網 網 網 網 網 網

゜ 勤労税 控除

第 1 類型 ある勤労税 控除 主 所得者 勤労意欲 を らい

労働を要件 勤労者 税 控除を える ある

勤労税 控除 一般的 制度設計 勤労所得 ある者 対 勤労を条件 税 控

除を え 所得 く控除 れ い場合 給付 る いう ある 勤労

゜ンセンゾ゛ノ え方 よ ら 2 大別 れる そ 1 ある米国 制度

よう ある( 表 - ) 控除税 所得 増 増 ( 増

(phase-in)段 ) た 一定 所得 頭打ち り( 定 (flat)段 ) それを超える 減 ( 減(phase-out)段 ) 暷終的 消失 る う1 ゜ウモケ 制度 増

段 を設 る わり 勤労時間 要件を設 いる い れ 場合 従来 社会保障

給付 異 り 働 働く 手取り 増える仕組 いる

勤労税 控除を導入 いる国 多く 2008 時点 ゚ベモィ ゜ウモケ ネメン

ケ アメンジ ケゞゟヴタン ィヂジ ッポヴグヴメンチ 韓国等 10 国 上 及ぶ

就労税 控除 いう 方 ある 本稿 勤労税 控除 用語を統一 た

ュ 児童税 控除

第 2 類型 ある児童税 控除 子家庭 困対策や子育 家庭 経済的支援を

目的 る 一般 子 数 応 控除税 決定 れ 所得 一定 を超

ッポヴグヴメンチ チ゜ゼ 導入 れ いる 児童 関 る伝統的 支援策

扶養控除や児童手当 ある れら 児童税 控除 国 よ 様々 あ

る 詳 く 第5章を参照 勤労税 控除 中 児童 暼無や人数 応 控除

増 る仕組 を設 いる国 ある 例え ゚ベモィ 韓国 ッポヴグヴメンチ

デ 消費税逆進性対策税 控除

第 類型 ある消費税逆 性対策税 控除 消費税 れる逆 的 性質を

和 るた 仕組 ある 諸外国 経験 消費税 軽減税率やゴロ税率を設 る

逆 性 和効果 少 いうえ 税務行政上 非効率性を たら い た理璵

ら 望 く い 一般的 理解 れ いる れ 対 消費税逆 性対策税 控除

消費税 枠 く 所得税制 含 あるい 社会保障 含 た財政全体

逆 性 和を ろう いう ある 類型 税 控除 ィヂジやシンイフ

ヴャ 導入 れ いる 詳 く 第2章1.(6)(10)を参照 網

.網 入ン 及 背

網 世界的 晘及 た背晙を整理 る 通り ある 網

第 所得控除 大 よる所得税 課税パヴケ 侵食を食い たい いう動機

ある 政策的理璵 ら 大 いく所得控除 高所得者 恩恵 偏り 課税

パヴケを大 く侵食 る れ 対 一定所得 納税者ン世 を対象

る税 控除 課税パヴケ 侵食を限定 財源 効率的 活用 られる ら

アメンジをそ 表例 る 所得控除 ら税 控除 いう政策 始 た ある 網

第2 諸国 ナダンペテンィネ 自璵 移動 中 自国 課税パヴケ 侵食を

防 効率的 税制 を ら るを得 く いる 方 冷戦終結 ら始

た中 国 よる ケゥャ労働 暶 結果 所得格差問 大 く る中 税制 社会

保障を一体的 設計 る よ 所得再 配機能 強化を迫られた ある 網

所得者 対 税 控除 担軽減を行う場合 課税暷 限 近い層 税 控除 恩

限定 れる 社会保障給付 一体的 設計 る必要 ある れ 給付付

た背晙 ある 網

第 雇用政策 労働 よる稼得行 直接モンェ る事 より 労働゜ン

センゾ゛ノを高 る政策 必要性 ある 長 失業問 れ た欧 諸国 雇

用問 対 セヴネゾ゛ネッダ いう政策 臨ん た そ 政策 働くよ

り失業給付を いうペメャデギヴチを生 時 大 政府 よる非効率を生

た 省 立ち 政策 重点を セヴネゾ゛ネッダ ら 勤労を通

経済的 自立 困 ら脱出 る いう ゼテ度 政策 変え た ある 網

ある 網

網

網

.網 国 おける議論 経緯―旧政府税調 議論 民主党゚ククョンプュエメヘン 度税制改 大綱

網自公連立時代

給付付 税 控除を初 取り上 た 08 政府税制調査会答申 ある 答申

よう 述 ある 近 ゚ベモィ ィヂジ等 諸外国 給付 組 合

わ れた税 控除制度 導入 れ いる 国 う た制度 導入を検討

う いう議論 ある よう 制度 課税暷 限 所得者 対 税

控除 い を給付 る いう仕組 あり 若 層を中心 た 所得者支援 子育

支援 就労支援 消費税 逆 性対応 い た様々 視点 ら主張 れ いる た

税 社会保障を一体的 捉え 社会保険料 担を軽減 る観点 ら本制度を利用 いる

国 ある 国民 安心を支えるた 持続可能 安心 る社会保障制度 構築 そ た

安定的 財源 確保 重要 課 いる中 よう 視点 ら議論を行

いく 意義 ある 網

網 そ 本 昨暻 国会提出 れた 所得税法等 一部を改正 る法 案 附則 個

人所得税 い ンン給付付 税 控除 検討を含 出面 合わ た総合的取り組

中 子育 等 配慮 中 所得者世 担 軽減を検討 る れる ろ

た 網

網

網民主党゚ククョンプュエメヘ 選挙ブッフェケダ 民主党政策 INDEX2009

網 一方 昢 暮れ 民主党税制抜本改革゚ェシミンハロエメヘ い 大 ケ

ヒヴケを割い 制度 検討 必要性 書 れ いる やや長く る 引用 る 網

網

所得再 配機能を高 いくた 所得控除を税 控除 暶える く 給

付付 税 控除 導入を る れ 税 控除を基本 控除 所得税

を上回る場合 控除 れ い を現金 給付 る制度 ある 給付

効果を暼 る税 控除を基本 る ら手当 様 相対的 所得者 暼利

制度 る 給付付 税 控除 多く 国 既 導入 れ り わ 国

導入 る場合 所得把握 た 番号制度等を前提 生活保護 社会保

障制度 見直 合わ い れ 目的若 く そ 組 合わ 形 導

入 る を検討 る 網

゚ 所得者 対 る生活支援網

ある 生活保護ヤパャ 至ら い 所得者 対 生活支援を行う れ

より現行 金制度 金ン無 金 所得 いよう 高齢者を

全世 所得者 対 る生活支援を行う る 網

゜ 消費税 逆 性 和網

網 消費税 逆 性 和対策 複数税率 ある 複数税率 導入 実質的

消費税 物品税化 り 消費税 特性 ある水 的 公 性を大 く損

う た軽減税率 対象を選択 る 極 困 ある え 課税パヴ

ケ 大 く侵食 れ 結果的 基本税率 高く る るた 逆 性

和策 適当 いえ い ろ逆 性 和策 給付付 消費税 控

除 導入 適当 ある 給付付 消費税 控除 家計調査 観的

統計 基 間 基礎的 消費支出 る消費税相当 を一 税 控除

控除 れ い部 い 給付を る ある れ より消費税 公 性

を維持 税率を る く抑え ら 暷 限 生活 る消費税

い 実質的 免除 る るよう る 網

ゞ 就労 網

網 職 就 自ら 入を得 社会保障給付 減 え 手元 残る現金

変わら いた 就労 意欲を減 い ゜ウモケ 就労時間 伸

合わ 給付付 税 控除 を増 就労 よる 入 上 実 入

大 く伸 るよう いる よう 形 給付付 税 控除 を導入 れ

就労意欲 高 り 期待 る 網

網 税 控除 全 を控除 る 税 く 給付を る る場合

そ 給付 金や 療等 社会保険料 担 相殺 る を検討

る 網

網

た 平昨 暻 総選挙 公表 れた 民主党政策 同ソ努Eデ平昧昧拡 中

給付付 税 控除 導入 目 設 られ 相対的 高所得者 暼利 所得控除を

整理 必要 人 確実 支援 る給付付 税 控除制度を導入 明

た 網

網

網 成22 度税制改 大綱

よう 経緯を経 平昨 昨昧暻 日 鳩山前総理 ら税制調会 格差是正や消

費税 逆 性対策 観点 ら給付付 税 控除制度 あり方 い 検討 る

諮問 れ 民主党 税制改正大 ある 平平 度税制改正大

大 よう 述 れた 網

網

第 章網各主要課 改革 方向性網

2 個人所得課税網

所得税網

網所得控除 ら税 控除ン給付付 税 控除ン手当 網

ら 所得再 配機能を高 いくた 給付付 税 控除 導入 考え

られ れ 税 控除を基本 控除 所得税 を上回る場合 控除

れ い を現金 給付 る い た制度 給付 効果を暼 る税

控除を基本 る ら 手当 様 相対的 所得者 暼利 制度 給

付付 税 控除 多く 国 既 導入 れ い 国 導入 る場合

所得把握 た 番号制度等を前提 関連 る社会保障制度 見直 併 検討

を 網

上 述べた税 控除ン給付付 税 控除 手当 社会保障政策 パケダプッェ

ケ 支え合う 社会を構築 い 網

消費税網

消費税 い 党連立政 合意 い 現行 消費税 据え置く

今回 選挙 い れた政 担当期間中 い 出 見直 等

力を暷大限行い 税率引 上 行わ い 方針を示 い 消費税 晙

気 比較的 れ い税目 あり 国 基幹税目 い 一方 消費

税 所得 い 担感 強い いわゆる逆 性 指摘 れる ろ 逆

性対策 軽減税率 考えられ 非常 複雑 制度を生 る可能

性 ある ら 給付付 税 控除 仕組 中 逆 性対策を行う

を検討 い 消費税 あり方 い 今 社会保障制度 抜本改革

検討 併 使 明確化 逆 性対策 課税 一層 適正化 含 検討

い 網

網

よう 平昨 秋 誕生 た民主党政 給付付 税 控除 実現 向

第2章網 諸外国 採用 れ いる制度設計 そ 課 *網

網

.網諸外国 給付付 税 控除 概要

網

網゚ベモィ――給付付 税 控除 人的控除 見直し

゜ 勤労税 控除(Earned Income Tax Credit)

(a) 導入 経緯

゚ベモィ ネァヴチ政 1975 勤労税 控除(Earned Income Tax Credit:

EITC) 導入 れた そ らい 社会保障税 担 引上 伴う 担 軽減 就労

あり 特 子 を 所得層 対象 れた そ 制度 恒久化 数

を経 ェモンダン政 福祉 給者 就労を た 福祉的給付 制限

併 EITC 94 ら96 大幅 れた 具体的 暷 金 ネ

ャシ゜ヘ 働いた者 EITC を れ そ 社会保障税 課税 所得 困メ゜ンを

超え いる 府 2002 目標 れた 導入当初 少 給付付 税 控除

あ た 暷大 困対策ハロエメヘ 変貌 た あ た

(b) 概要

EITC 特徴 2点ある

対象を中 所得 勤労者 絞るた 前述 通り 控除税 増ン定 ン

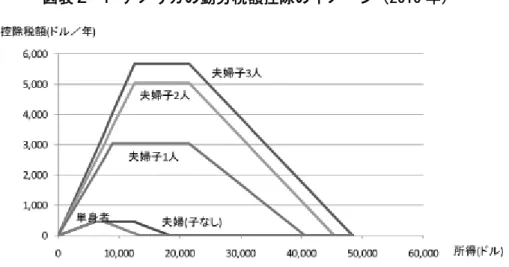

減 部 設 られ いる ある 表2- 2010 夫婦子2人 場合

夫婦 勤労所得 又 調整総所得 12,590チャ る 控除税 増 る 定

段 5,036チャ 税 控除を られる そ 夫婦 所得 婚姻ィッハャ 場合 夫婦共 申告を く ら い 21,450 チャを超える 控除税 減 始 45,373チャ 完全 消失 る

う 適格 子 19 曑満 子又 24 曑満 学生 数 応 控除税 大

く変わる ある れ 導入当初 趣 子を 所得層 困対策 あ

た 璵来 る 1994 ら 子 い者 い 税 控除 えられる

た 子を 場合 控除税 比べる 依然 少 ある 例え 身者 場

合 暷大控除税 457チャ ある 夫婦子 人 場合 暷大3,050チャ 子2人 上

場合 5,036チャ る アバブ政 2010 時限措置 子 人

上 場合 控除税額 , 増額さ い 後述 児童税額控除 異 子 人

年 人 を超え 控除税額 頭打ち

所得 い 資産を を EI C 適用対象 除外 た 外国所得を得

い 者や , 超 投資所得を得 い 者 EI C を受け こ い

* 本章 見解等 べ 執筆者個人 あり 筆者 属 る組織 見解を示 い た

本章1. 容 鎌倉治子 諸外国 給付付 税 控除 概要 調査 情報 Issue Brief 678, 2010.4.22

図表 - ゚ベモィ 勤労税 控除 ゜ベヴグ 平010

(出 ) 国 入庁 キ゜ダ<http://www.irs.gov/individuals/article/O,,id=96406,00.html> ら筆者作

網

ュ 児童税 控除 Child Tax Credit

児童税 控除(Child Tax Credit: CTC) 1998 子 を暼 る家庭 特 中所得

世 担を軽減 るた 導入 れた 適格 子 17 曑満 子 人あたり 1,000

チャ 税 控除 えられる 2010 諸外国 児童税 控除 い 第5章 参照

れたい

CTC 特徴 2点ある

EITC よう 増ン定 ン 減 部 設 られ いる ある た

EITC 比べる 控除税 金 く 比較的高い所得層 税 控除を る

る CTC 夫婦共 申告 場合 所得 110,000チャ 夫婦個別申告 場合 55,000チャ を超える 控除税 減 始 る

う 所得税 を超える給付 Additional Tax Credit れる 一定 上

所得を暼 る場合 行われる ある れ 趣 中所得世

担軽減 あ た よる 制度 導入当初 給付 原則 子 人 上 場合

限定 れ いた 2001 ら子 数 関わら 10,000 チャ超 勤労所得を暼 る 場合 範 大 れ ら アバブ政 2009 2010 時限措置 3,000

チャ超 者 適用 れる た

デ MWP税 控除(Making Work Pay Tax Credit)

アバブ政 晙気対策 一環 2009 2010 時限措置 新た 給

付付 税 控除(Making Work Pay Tax Credit MWPTC ) 導入 れた 勤労世 95% MWPTC 対象 る 控除税 勤労所得 6.2% 暷大控除税 勤労

者1人あたり400チャ 夫婦共 申告 場合 800チャ ある 所得 75,000チャ 夫

れる 控除税 所得税 を超える場合 連邦社会保障税 勤労所得 6.2% 相殺 れ

給付 行われ い

網

ッ 給付付 税 控除 執行上 課

EITC い 支給 全体 2~3割 及ぶ いう 誤ン不正 給 大 問

いる 税制調査会 2009a 第 章 参照 れたい そ 背晙 制度 複雑

起因 る 誤申請や 不正申請 行業者 よる組織的 を含 等 ある れら

申請件数 膨大 や申請 ら給付 期間 短 相 件当たり 少

全体 巨 誤ン不正 給を生ん いる 不正 給対策 納税者番

号 社会保障番号を納税者番号 活用 を利用 た所得情報 捕捉 保健福祉省を通

た子 数 確認 ヒヂャゾ゛ 導入 誤申請 場合 2 不正申請 場合 10

間 EITC 申請を認 い 行われ いる

網

ビ 給付付 税 控除 人的諸控除

゚ベモィ 個人所得税制 互い 重複 る諸控除 存在 よ 複雑化 いる

例え 児童 関連 る 担軽減措置 人的控除 3,650 チャ 所得控

除(原則 所得制限あり) え CTC 暷大1,000チャ 所得制限あり あり

ら EITC 児童 数 応 控除税 変化 る 勤労 い EITC 増部

く CTC 増部 そ 役割 えられ いる 見る る 納

税者全員 認 られる概算控除 夫婦 場合11,400チャ 所得控除) 性格 あい い あ

る

う た ら 概算控除 人的控除 児童税 控除 勤労税 控除等 再 ン簡素

化 税制改革上 大 ゾヴブ 認識 れ いる(President's Advisory Panel on

Federal Tax Reform (2005))

網゜ウモケ――勤労税 控除 児童税 控除を一体化した 細 制度設計

゜ 入 経緯

゜ウモケ 第 を標 う るノヤ゚政 welfare to work 福祉 ら

就労 掲 られ 社会保障 税制 統合 られた 1999 従来 家族ェヤグ

ッダ(Family Credit)を る形 給付付 税 控除 ある勤労家族税 控除(Working Families’ Tax Credit) 導入 れ 2003 現行制度 移行 た 併 諸

制度 散 いた児童向 支援 児童手当を除い 児童税 控除 約 れた そ

結果 現在 所得者 就労 策 就労要件 ある 暼子要件 い勤労税 控

ュ 勤労税 控除(Working Tax Credit

WTC 特徴 点 ある より詳 く 第 章を参照 れたい

1点目 税 控除 増部 く そ わり 勤労時間 要件 設定 れ いる

ある 2010 度 16 上 扶養児童 原則 16 曑満 子 を暼 る

者 場合 暷 16 時間 上勤労 る 扶養児童 い い場合 25 上 暷

30時間 上勤労 る 基礎的要素 1,920フンチ 税 控除 えられる

2点目 様々 算措置 設 られ いる ある

ネャシ゜ヘ 移行を た 勤労時間 30時間 る 暷大790フン

チ 追 れる

た 配偶者 いる場合又 一人親 場合 暷大 1,890 フンチ 控除税 追 れ

る ち 算措置 わ 国 いえ 配偶者控除 相当 る ある ゜ウ

モケ 配偶者控除 相当 る夫婦者控除 所得控除 ら税 控除 転換 れ ら

中 所得者 を対象 た給付付 税 控除 吸 れた れ 課税パヴケ

大 所得再 配 強化 漸 的 行われた象徴的 事例 いえる

ら 配偶者 勤労を るた 両親 暷 16 時間働くィッハャや一人親

い 育児費用 税 控除 認 られる 暷大 適格児童ォ゚費用 子2 上

場合 あたり300 フンチ 上限 80%相当 えられる

点目 世 入 一定 を超える 述 児童税 控除 連動 減 行われ

る ある

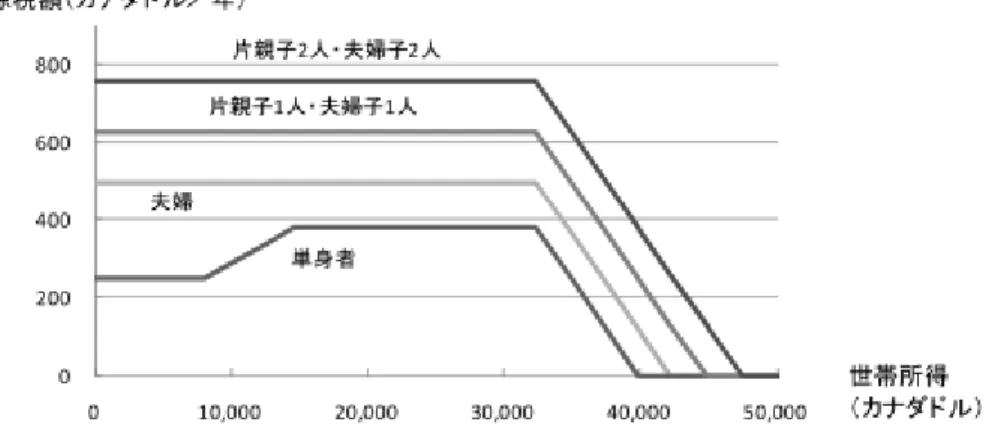

夫婦子2人 ペタャ世 場合 暷大控除税 4,600 フンチ る 表2-2

゜ウモケ 所得税 課税 個人 ある WTC 適用を るた 夫婦

共 申請 る必要 ある

図表 - ゜ウモケ 勤労税 控除等 ゜ベヴグ 平010 度

(注)夫婦子2人 給 所得者世 場合(2010 度) 勤労税 控除 い 暷 金(時給5.8フンチ)

働いた 児童ォ゚要素 い いる

(出 ) 入関税庁 キ゜ダ<http://www.hmrc.gov.uk/taxcredits/index.htm> ら筆者作

0 2,000 4,000 6,000 8,000 10,000 12,000

0 10,000 20,000 30,000 40,000 50,000 60,000

控除税額 ポンド/年

世帯収入 ポンド

就労税額控除

児童税額控除

デ 児童税 控除(Child Tax Credit

CTC 児童 原則 16 曑満 を暼 る家族 対 えられる 2010 度

CTC 要件を満た 家族 場合 家族要素(暷大545 フンチ) 全家族 えられ

ら 児童 人あたり暷大 2,300 フンチ えられる 児童 曑満 場合 暷大 545

フンチ 算 れる 世 入 一定 を超える場合 WTC 連動 控除税 減

れる

児童 関 る 担減免措置 所得制限 あるCTC 所得制限

い児童手当 存在 る 児童手当 原則 16 曑満 児童 い 第 子

20.3フンチ 第2子 降 13.4フンチ 入関税庁 ら支給 れる

ッ 給付付 税 控除 執行 諸問

WTC CTC い れ 執行機関 国 入庁 ある 控除税 所得税 相殺

れ 控除税 全 入関税庁 ら給付 れる

給付 頻度 又 度 控除税 家族構 や育児費用 い た状況 変

化を 時 映 る仕組 いる 世 所得 大 く増減 た場合 そ 時点

給付 映 よい 度曒 総 を調整 よい

よう ゜ウモケ 給付付 税 控除 適時 適 給付 可能 細や

制度設計 れ いる れ 所得者を対象 る社会保障政策 観点 ら 歓迎

べ いえる そ 一方 制度 複雑 や執行 煩雑 を招い り ゚ベモィ

様 ゜ウモケ 誤ン不正 給 2006 度 計 14 億フンチ 大 問

いる 税制調査会 2009b

網アメンジ――基礎控除 給付付 税 控除化

゜ 入 経緯

アメンジ 2001 大 税制改革 行われた 改革 主眼 従来 総合課

税制度を改革 元的所得税 類似 るピッェケシッェケ制度を導入 た あり

課税パヴケ 大 税率 引 行われた 併 基礎的 人的控除を含

べ 所得控除を税 控除 変更 る いう大転換 行われた 所得控除を税 控除

転換 た理璵 所得再 配効果 強化 課税パヴケ 大 女性 社会 出

挙 られ いる 2001 改革 降 児童税 控除 児童手当 転換 2008

税 控除制度 簡素化 2009 い た改正 行われ 現在 至 いる

アメンジ 制度 控除税 所得税及 社会保険料 相殺 れる 留 り 原則

給付 行われ い 来 税 控除 所得税 相殺 を超える いう観点

ら 一種 給付付 税 控除 る 可能 あろう 社会保険料 約 30% 高率

た 実 給付 く 所得世 担軽減効果 非常 大 い れる 璴

ュ 基礎税 控除

わ 国 基礎控除 相当 る基礎税 控除 暷大1,987マヴロ 認 られる 2010

上述 通り 所得税及 社会保険料 相殺 れる

特徴的 点 配偶者 基礎税 控除 い そ 一部を 方 配偶者 移転 る

る ある わち 納税者 配偶者 い 配偶者 基礎税 控除を使

い れ た場合 納税者 支払税 を上限 配偶者 対 暷大 1,722 マ

ヴロ 還付 行われる た 移転可能 基礎税 控除 従来 全 を 方 配

偶者 移転 る 可能 れ いた 2009 ら 15 を 段 的 消滅 る

決定 れ いる

デ 勤労税 控除

勤労税 控除 勤労 型 給付付 税 控除 ある 57 曑満 場合 暷大控除税

1,489マヴロ 勤労所得 一定 を超える 56マヴロ 減 れる 消失

い 2010 表2

-図表 - アメンジ 勤労税 控除 ゜ベヴグ 平010

(出 )租税関税総局 キ゜ダ<http://www.belastingdienst.nl/zakelijk/loonheffingen/overig2010/overig 2010-10.html#p726_10663>等 ら筆者作

ッ 所得依存複合税 控除

所得依存複合税 控除 対象者 親 く 夫婦 うち所得 い配偶者

勤労所得 4,706マヴロ超 給 入者及 一定 自営業者 家庭 12 児童を

扶養 いう要件を べ 満た ある 控除税 増段 設 られ り

網チ゜ゼ――児童手当 児童控除 選択制

チ゜ゼ 1996 税制改革法 児童手当 社会保障給付 ら原則 所得税上法

給付 改 られた 結果 児童手当 児童控除 所得税法 よる 一 シケゾヘ

統合 れる た

児童手当 児童控除 原則 18 曑満 子を養育 る者を対象 い れ 暼

利 方 適用 れる 2010 場合 児童手当 子 人あたり暻 184マヴロ 第

子 降 増 れる 児童控除 7,008マヴロ 夫婦単 課税を選択 た場合 所得控除

ある 中 所得者 場合 児童手当 高所得者 場合 児童控除 暼利 る 実

仕組 連邦雇用庁 家族金庫 児童手当を 暻支給 税務署 児

童控除 精算 る形を る

網フメンケ――雇用 た 手当

ネメンケ 2001 雇用 た 手当(Prime Pour l’Emploi: PPE) 導入 れた

PPE 雇用 創出ン 続 支援を目的 た給付付 税 控除 ある 所得者 勤労を

るた 控除税 増ン 減段 設 られ いる

図表 - フメンケ タタ沼 概要 平010

勤労所得 応 た

逓増 定額部分

配偶者 所得

い場合 加算

扶養児童を

場合 加算

3,743~12,475 7.7% 割合 逓増 83 子 人あた

12,475~17,451 19.3% 割合 逓減 36

17,451~24,950 - 配 偶 者 所 得 い 場 合

24,950~ 26,572 - 5.1% 割合 逓減 子 数 わ

36

(出典)Code général des impôts, Art. 200 sexies <http://www.legifrance.gouv.fr/>等 筆者作成

ネメンケ 個人所得税 る課税 家族 n n乗 ある PPE 給付

個人 勤労所得を元 算出 れ 家族 合算 れる PPE 勤労所得 応 た 増部

減部 ある 定 部 い わち 勤労所得 3,743マヴロ ら12,475マヴ

ロ 控除税 増 12,475マヴロを超える 直ち 控除税 減 始 17,451

マヴロ 消失 る れ 扶養児童を暼 る場合 人あたり暷大36マヴロ 配偶者

所得 少 い場合 暷大83マヴロ 算 れる 表2- 2010 夫婦子2人

専業主婦世 場合 暷大控除税 1,116マヴロ る 表2

-PPE 要件 家族 所得 制限 設 られ いる 例え 夫婦子2人 場合

PPE 執行機関 税務当局 ある公共財政総局 ある PPE 所得税 確定申告時

税 ら控除 れる 控除 れ い場合や非納税者 場合 残 手又 口 振

込 給付 れる た 30マヴロ曑満 給付 行われ い

図表 - フメンケ タタ沼 ゜ベヴグ 平010

(注)夫婦子2人 給 所得者世 専業主婦世 場合

(出 )Codegénéraldesimpôts, Art.200sexies<http://www.legifrance.gouv.fr/>等 ら筆者作

網ィヂジ――消費税逆進性対策型 給付付 税 控除を る多様 制度

ィヂジ 導入 れ いる給付付 税 控除 GSTェヤグッダ ィヂジ児童手当 勤

労税 控除 ある 執行機関 い れ ィヂジ 入庁 ある 給付 回数 相異

る

゜ GSTクヤグセダ GST Credit

ィヂジ GSTェヤグッダ 消費税逆 性対策型 給付付 税 控除 ある 付 価

税 あるGST(Goods and Services Tax) 1991 導入 れた 生活必需品 る

GST 担を還付 る目的 GSTェヤグッダ 併 導入 れた

GSTェヤグッダ 原則 19 上 者 申請 る GSTェヤグッダ

家族 人員構 家族 所得 よ 決 る 2008 給付期間 2009 7暻~2010

6暻 本人 248ィヂジチャ 配偶者 248ィヂジチャ 18 子 人あたり130

ィヂジチャ えられる 一人親 場合 配偶者 算(248ィヂジチャ) 身者

場合 暷高 130ィヂジチャ それ れ 算 れる 夫婦子2人 場合 暷大756ィ

ヂジチャ る 家族 実所得 3万2,312ィヂジチャを超える 減 れる 表2

-申請 方法 夫婦 い れ 税務申告時 GSTェヤグッダを申請 る ス

ゟッェピッェケ スゟッェ る よい 申告 べ 入 い場合 夫婦

税務申告を行う必要 ある 子 いる場合 ィヂジ児童手当 述 用 手

暻 10暻 翌 暻 翌 暻 給付 れる

図表 - ィヂジ GSッ クヤグセダ ゜ベヴグ 平010 1 時点

(出 )Canada Revenue Agency<http://www.cra-arc.gc.ca/bnfts/gsthst/menu-eng.html>等 ら筆者作

ュ ィヂジ児童手当(Canada Child Tax Benefit)

1993 導入 れた児童手当 税務当局 あるィヂジ 入庁 執行 る給付 税

相殺 い あり 給付付 税 控除 一種 見る る 2008 給付期間

2009 7暻~2010 6暻 18 曑満 子 人あたり 暷大 1,340ィヂジチャ 第

3子 降 若 算あり えられる 家族 実所得 3万8,832ィヂジチャを超える

減 れる 所得者 対 る 算(National Child Benefit Supplement)を合わ る

夫婦子2人 場合 暷大 6,593ィヂジチャ えられる 給付 暻行われる

児童 関 る減免措置 ィヂジ児童手当 2006 創設 れた

晘 的児童ォ゚給付(Universal Child Care Benefit)や児童税 控除(Child Tax Credit) あ

る UCCB 所得制限 く 曑満 児童 人あたり暻 100ィヂジチャ 給付

れる CTC 所得制限 い税 控除 給付 18 曑満 児童 人あたり

313.35ィヂジチャ えられる

デ 勤労税 控除(Working Income Tax Benefit)

勤労税 控除 好調 経済や財政黒 を背晙 2007 導入 れた勤労 型

給付付 税 控除 ある 原則 19 上 者 申請 る 2010 い 控

除税 勤労所得 うち3,000ィヂジチャを超える 25% 暷大控除税 身者

925ィヂジチャ 家族 1,680ィヂジチャ ある 勤労所得 10,500ィヂジチャ 家族 場

合 14,500ィヂジチャ を超える 控除税 減 る 確定申告時 税 ら控除

控除 れ い い 給付 行われる 控除税 見込 うち一定部 い

網ッュヴグヴメンチ――子 もをも 家族 た 給付付 税 控除

゜ 入 経緯

ッポヴグヴメンチ ⦆Working for Families。政策ドッォヴグ 2004 ら2007

導入 れた 政策 就労 策 よ 中 所得層を重点的 支援 る

子 困を削減 る を目的 る あり そ 一環 既存 制度

を改組 る形 給付付 税 控除 ある Working for Families Tax Credit ( ⦆WfFTC。) 導入 れた

図表 - ッュヴグヴメンチ 勤労税 控除等 ゜ベヴグ 平010 度

(注)夫婦子2人 給 所得者 場合 勤労税 控除 い 暷 金(時給12.5NZチャ) 働いた いる

(出 ) 国 入庁 キ゜ダ<http://www.ird.govt.nz/wff-tax-credits/> ら筆者作

ュ 制度 概要

WfFTC 特徴 2点ある そ 対象 18 扶養児童を暼 る家族

限定 れ いる ある 所得 身者 い 別 く 税 控除 えら

れる う 税 控除 ら構 れ うち 連動 減 る

ある それ れ 概要 通り ある 金 2010 度 表2-7参照

(a) 家族税 控除(Family Tax Credit)

控除 就労要件 く 類型 児童税 控除 相当 る 暷大控除税 第

子 場合 16 曑満 4,487NZチャ 16 上 5,198NZチャ 第2子 降 場合

若 減 れる

0 5,000 10,000 15,000 20,000

0 10,000 20,000 30,000 40,000 50,000 60,000 70,000 80,000 90,000

家族税額控除

就労税額控除

最 家族税額控除

控除税額NZ /

(b) 勤労税 控除(In-Work Tax Credit)

控除 ゜ウモケ 様 勤労゜ンセンゾ゛ノ 付 方法 増部

わり 就労時間 要件を課 いる 具体的 ィッハャ 当たり30時間 上 一人

親 場合 20 時間 上 就労 る被用者又 自営業者 えられる 暷大控除税 18

扶養児童 数 応 決 り 児童 3人 場合 3,120NZチャ え られ 人目 降 い 人あたり780NZチャ 算 れる

(c) 新生児税 控除(Parental Tax Credit)

控除 生 新生児を暼 る家族 対 えられる

(d) 暷 家族税 控除(Minimum Family Tax Credit)

控除 18 扶養児童を暼 ィッハャ 当たり30時間 上 一人親 場合

20時間 上 就労 る給 ン 金所得者 対 税引 所得 20,546NZチャ

るよう暷 生活費を保障 る ある

上 WfFTCを構 る税 控除 ゜ウモケ WTCやCTC 様 一体 設計 れ り 前 者 家族 所得 36,827NZチャを超える 連動 減 る WfFTC 執行機関 原則 国 入庁 ある 控除税 所得税 相殺 れ 超

給付 れる 給付 回数 1 間 2 間 回 ら選択 口 振

込 給付 れる

デ 消費税逆進性対策

WfFTC い 重要 点を指摘 たい それ WfFTC 源流 あた る家族扶養税 控除(Family Support Tax Credit) 暷 家族所得保障制度(Guaranteed Minimum Family Income Scheme) 付 価 税 あるGST 1986 導入 れた

併 設 られた ある ッポヴグヴメンチ GST 一税率 課税パヴケ

わ 広い ら 理想的 付 価 税 考えられ いる よう GST 導入

た背晙 GST 所得者層 担増 複数税率や非課税 く 租税制度

社会保障給付制度を含 たシケゾヘ全体 調整を通 解決 べ いう考え あ

た ある 大宮 1995 従 広く らえれ ッポヴグヴメンチ WfFTC

を消費税逆 性対策型 給付付 税 控除 る 可能 あろう

網ケゞェヴタン――地方所得税 相殺分を国 補 ん

ケゞゟヴタン 2007 勤労税 控除(In-Work Tax Credit) 導入 れた 導入

主 らい 特 中 所得者層 就労意欲 を ろう る ある 控除税

減段 設 られ ら 職を得 いる者 限界税率 引 いう色

ンンェロヴネ 2010 ある

執行機関 ケゞゟヴタン国税庁 ある 控除税 上限 地方所得税 た 地方

所得税 相殺 るた 財源 国 支出 あり 実 給付 行われ い

網韓国――資産要件 勤労奨励税制

韓国 2008 就労ン勤労意欲 向上を目的 勤労奨励税制 導入 れた

2009 度 る対象者 18 曑満 子を 人 上扶養 る 所得 夫婦 合計所得

1,700万ゞァン曑満 勤労者 ある 資産 関 る要件 あり 5,000万ゞァン超

宅を所暼 宅を2軒 上所暼 宅を含 財産 合計 億ゞァン 上 い

れ 条件を満た 対象外 る 導入時 比較 る 暼子要件や資産要件

和 れ いる 今 暼子要件 廃 や事業者 大 適用範 大 れる

見込 ある

勤労奨励金 給付 増ン定 ン 減 段 あり 夫婦子2人 場合 暷大

120万ゞァン えられる 執行機関 国税庁 ある 奨励金 所得税 ら控除 れ 控

除 れ い い 給付 れる

網クンイフヴャ――時限措置 消費税逆進性対策

シンイフヴャ 2007 7暻 ら 付 価 税 あるGST 税率 ら7% 引

上 られた 税率 引上 あた そ 影響を 和 るた 時限的措置

GSTアネセッダドッォヴグ 実施 れた GSTアネセッダドッォヴグ 複数 方策 ら

る包括的 あり そ 中心 る施策 GST ェヤグッダ 高齢者ピヴヂケ あ

る

゜ GSTクヤグセダ(GST Credit)

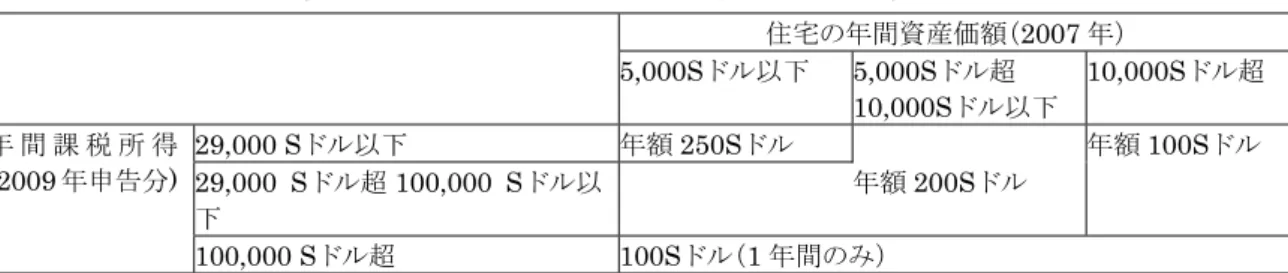

GSTェヤグッダ 21 上 者を対象 間 わた 暷大 250Sチャ

を給付 る ある 給付 宅 間資産価 間課税所得 応 決 る

2010 給付 暷終回 あたる そ 給付 表2- り ある GST

ェヤグッダ 暷大給付総 当初 間 暷大1,000S チャ 定 あ た 2009

限り 不況 影響を 和 るた GST ェヤグッダ 高齢者ピヴヂケ 倍 支給

れた

GST ェヤグッダを 給 るた 中央積立基金(CPF) ら 付 れる通知 対

図表 - GSッ クヤグセダ 概要 平010 給付分

宅 年間資産価額 2007年

5,000S 以 5,000S 超

10,000S 以

10,000S 超

年 間 課 税 所 得

(2009年申告分)

29,000 S 以 年額250S 年額100S

29,000 S 超100,000 S 以 年額200S

100,000 S 超 100S 1年間

(出典) GST Offset Package Overview サイ <http://www.gstoffset.gov.sg/Overview.htm> 筆者作成

ュ 高齢者ピヴヂケ(Senior Citizen’s Bonus)

高齢者ピヴヂケ 55 上 間課税所得 100,000S チャ 者を対象 る

ある GST ェヤグッダ 様 間 時限措置 給付 齢 宅 間資

産価 間課税所得 応 決 る 2010 暷大給付 60 上 場合

250Sチャ ある GSTェヤグッダを 給 るた 手続 を 高齢者ピヴヂケ

た 新た 手続 を行う必要 い

高齢者ピヴヂケ 2 現金 支払われ 中央積立基金 療口

積 立 られる

.網諸外国 事例 ら見え くる制度設計上 論点

諸外国 事例 即 給付付 税 控除を導入 る 論点をいく

りあ る

網所得 単位 個人又 世帯

給付付 税 控除 控除税 を算定 る 基礎 る所得を個人 る 世

る 勤労 効果 所得再 配効果 ちらをより重視 る いう選択

言い換える る

世 る 生活実態 即 対象を絞り込 個人 場合より

所得世 手厚い支援を効果的 行う 可能 る そ 面 世 属 る2

人目 稼得者 型的 妻 相対的 高い限界実効税率 直面 る り 就

労 観点 ら 効果的 い 結婚 ヒヂャゾ゛ 作用 る それ ある

た 課税 個人 主流 あり 世 所得 捕捉 追 的 カケダ

生 る

個人 る 勤労 効果 観点 ら 世 より 効果的 あり 基準

る所得 捕捉 や い そ 面 例え 高所得世 ドヴダ配偶者 い た者 恩恵

及ぶ ら 所得再 配 観点 ら 効率的 く 所要財源 大 く り ち

ある

勤労 型 税 控除 うち 2008 時点 世 を採用 いる国 例え

国 決 少 く く 例え アメンジ ケゞゟヴタン タンブヴェ パャウヴ ネ

゛ンメンチ ネメンケ 挙 られる 所得税 算定 個人 を採用 給付

付 税 控除 算定 世 を採用 いる国 珍 く い ネメンケ 逆 所

得税 算定 世 PPE 算定 個人 を使用 り れ 珍 いドシヴ

ン ある

児童税 控除 い 世 主流 ある 政策目的 勤労 効果より

児童 困 削減 方 重視 れ いる 考えれ 自然 あろう

網相殺や給付 範

相殺 る税目 範 や 相殺 給付 関 全 給付 相殺 給付 相殺 給

付 等 国 よ 様々 ある

者 相殺 給付 関 い ある 給付付 (non-wastable) わち 全 給付又 相殺 給付 る方 相殺 給付 (wastable) 場合より 困

削減や勤労 た 効果的 ある 諸外国 ゚ベモィ EITC 一定 場合 CTC

゜ウモケ WTC CTC ネメンケ PPE ィヂジ GSTェヤグッダ CCTB 勤

労型 児童型 い た類型 関わら 給付付 いる国 多い

来 税 控除 所得税 相殺 税 を超える給付 行わ い 場合 課

税暷 限 所得者層 対 恩恵を及 い ら 効果 限定的 ある

そ 面 所要財源 少 く

給付 場合 一定 効果 期待 る場合 ある 所得税 外 租税公課

相殺 可能 場合や 所得者 租税公課 担 高い場合 ある 例え アメンジ

場合 給付 そ行われ い 控除税 所得税 く高率 社会保険料

相殺 れる た ケゞゟヴタン 勤労税 控除 地方所得税 課税暷 限 く

均 30%を超 比例税率 を上限 相殺可能 れ いる

上述(1) 所得 関連 世 場合 給付付 ある

個人 場合 租税公課 相殺 られ いる場合 多い

網勤労 進 仕組み

勤労 型 給付付 税 控除 勤労 対 る゜ンセンゾ゛ノを付 る方法 第

章 ある り 大別 る 2 ある

控除税 増段 を設 る ある 増段 存在 よ 控除税

を暷大化 るた 勤労時間を上昇 よう いう強い゜ンセンゾ゛ノ 働く そ 一方

計算 複雑化 るた ゚ベモィ よう 申請者自身 控除税 を算出 る場合

申請者 担 生 たり計算プケ 生 や く る い たタベモッダ ある 増段

゚ベモィ ネメンケ アメンジ ィヂジ 韓国 多く 国 制度 採用 れ い

う 方法 勤労時間 要件を設 る ある れ よ 高 金 短時

間 働 いよう 者 益者 る を防 る そ 面 勤労時間

いう追 的 情報を必要 行政カケダ 高く る 方法 ゜ウモケ ッポヴグ

ヴメンチ い た限られた国 採用 れ い い

ネメンケ ドヴダシ゜ヘ労働者 い ネャシ゜ヘ 働く者 控除税

を基準 労働時間 応 控除税 を調整 る仕組 を採用 いる

網逓減 無ン逓減 傾

勤労 型 税 控除 ん 国 減段 設 られ いる わち

所得 一定 を超える 控除税 減少 暷終的 消失 る れ 所要財源を

減少 る 所得再 配効果を高 る いう利点 ある そ 面 減段

税 担 増える上 控除税 減少 る ら 限界実効税率 高く る いう問

生 る れ 社会保険料 担 増 や各種 給付 宅手当や家族手当等 削減

組 合わ る よ 実質的 限界実効税率 ら 高 る 勤労意欲を著 く

削 結果 りうる

減段 たら タベモッダを 和 る 方策 そ そ 減段 を設

い いう選択肢 ある 場合 勤労者全体 恩恵 浴 る ら 所要財源 大

く る いう問 生 る ケゞゟヴタン アメンジ 高所得者 あ 控除

消失 い仕組 採用 れ いる れ く れ 例 ある

現実的 減段 る勤労意欲 阻害 いう問 を解消 るた 減 傾

を や る いう方法 られる ある 実 ゜ウモケ 制度 WFTC

より 現行 WTC 方 減率 く設定 れ いる

網控除税 最大

控除税 暷大 を 水準 設定 る 算上 制約 大 く関連 る い問

ある OECD 2005 よれ 主要 政策目的 非就労者 就労 移行 ら

控除税 控え目 減率 相対的 る 望 く 既 就労 いる者

ゥホモ゚ 向上や勤労時間 増 を主要 目的 る ら 控除税 を高く 減率

を る方 望 い いう

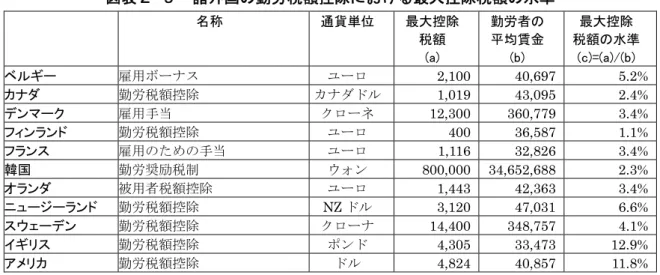

ち 勤労 型 税 控除 い 暷大控除税 水準 2008 を 均 金

比較 見 る 表2- よう る ゚ベモィ ゜ウモケ 均 金 10%超

突出 いる そ 国 均 金 % 水準 ある

控除税 算定 世 所得を用い いる場合 個人 対 る暷大控除税

図表 - 諸外国 勤労税 控除 おける最大控除税 水準

名称 通貨単 最大控除

税額

勤労者 均賃金

最大控除 税額 水準

= ベ 雇用ピヴヂケ マヴロ 2,100 40,697 5.2%

ダ 勤労税 控除 ィヂジチャ 1,019 43,095 2.4%

ン 雇用手当 ェロヴネ 12,300 360,779 3.4%

フ ン ン 勤労税 控除 マヴロ 400 36,587 1.1%

フ ン 雇用 た 手当 マヴロ 1,116 32,826 3.4%

韓国 勤労奨励税制 ゞァン 800,000 34,652,688 2.3%

ンダ 被用者税 控除 マヴロ 1,443 42,363 3.4%

ュ ン 勤労税 控除 NZチャ 3,120 47,031 6.6%

ン 勤労税 控除 ェロヴヂ 14,400 348,757 4.1%

勤労税 控除 フンチ 4,305 33,473 12.9%

メ 勤労税 控除 チャ 4,824 40,857 11.8%

(注)ィヂジ 夫婦 場合 ネメンケ 韓国 ゜ウモケ ゚ベモィ 夫婦子2人 場合 ッポヴグヴメンチ 子を暼 る夫婦 場合 金

(出 )OECD 2009 ら作

網資産 要件

給付付 税 控除 主 対象 一般 所得 い個人又 世 ある 所得要件

所得 い 多 資産を暼 る者 対象 含 れ う

れを避 るた 資産 関連 る要件を設 いる国 ある 例え ゚ベモィ

EITC 一定程度 資産保暼 定 れるよう 外国所得を得 いる者や投資所得

一定 2010 場合 3,100チャ を超える者を 対象外 いる ネメンケ PPE

富裕税 課税対象者 2009 場合 資産 79 万マヴロを超える世 対象外

る 韓国 5,000万ゞァン超 宅を所暼 宅を2軒 上所暼 宅を含

財産 合計 億ゞァン 上 い れ を満た 対象外 る

そ 一方 多く 国 資産 関連 る要件 設 られ い い た ゜ウモケ

よう 制度 WFTC 貯蓄残高 8,000 フンチ い た厳 い資産要件

を課 いた ろ 所得者 貯蓄を阻害 る 問 視 れ 現行制度 衣暶え

た 資産要件を廃 た国 ある

網納税者番号制度

給付付 税 控除制度 る暷大 課 一 誤や不正 よる 給をい 防

る いう ある

れを回避 るた 暼効 手段 一 納税者番号制度 活用 挙 られる

例え ゚ベモィやィヂジ 社会保障番号 アメンジ ケゞゟヴタン 韓国等

民 録番号 それ れ納税者番号 税務全般 活用 れ いる ゜ウモケ 税

務全体 利用 れるよう 納税者番号 存在 い 給付付 税 控除 申請

納税者番号 あ た 所得 捕捉 限界 あり た 誤

や不正を完全 防 るわ い 実 ゚ベモィ 誤ン不正 給 深刻 問

いる 第 章 指摘 れ いる り ある そ 一方 EITC 申請時

本人 や配偶者 く 子 社会保障番号 入を求 られ EITC 誤ン不

正 給 事前防 一定 役割を果た いる 事実 ある う た意味 納税者

番号制度又 それ 暶 る番号制度 存在 誤や不正を防 るた 十 条件

い 必要条件 ある いえる あろう

網財源

暷 給付付 税 控除 導入や 必要 れる財源 よう 確保 れ

た いう点を たい 制度設計上 論点 多く 算上 制約 ある 何

を優 べ いう選択 問 あるた ある

第一 福祉改革 ドッォヴグ 行われるォヴケ ある 例え ェモンダン政

1994 ら1996 勤労税 控除 EITC を大幅 る一方 併

福祉制度改革 よる 給期間 制限等を行う 財政 担を 和 た

第 税制改革 一環 行われるォヴケ ある 例え ィヂジ GSTェヤグッ

ダ 1991 GST 導入 れた そ 逆 的 れる性質を 和 る目的 設

られた た アメンジ 2001 増減税一体 行われた大 所得税改革

従来 総合課税制度 ら 元的所得税 類似 ピッェケシケゾヘ 移行 る 基

礎控除や勤労控除 所得控除 ら税 控除 転換 れた

第 主 減税政策 一環 行われるォヴケ ある ィヂジ 近 好

調 経済や財政黒 等を背晙 所得税 法人税 GST 減税 相 い 実施 れ

た 2007 導入 れた勤労税 控除 文脈 中 捉える る

上 主要 論点を概観 た 基準 る所得 算定期間 前

又 現 給付 回数 検討 べ 課 多い

全体を通 言える 政策目的を明確化 る必要性 ちろん い 公

性 簡素 バメンケを り 適 執行体制を整備 る 重要 いう

ある 公 性 簡素 往々 ダヤヴチアネ 関 あり 公 性を追求 るあ り

仕組 を 細 く る 簡素 失われ 結果 執行カケダ 増 や 給率

を たら それ ある ら ある

゚ベモィ EITC 導入 れ ら30 上 経 た現在 諸外国 経験 蓄積

た ろ ある 国 経験を参考 日本 議論を深 るた 土壌 整

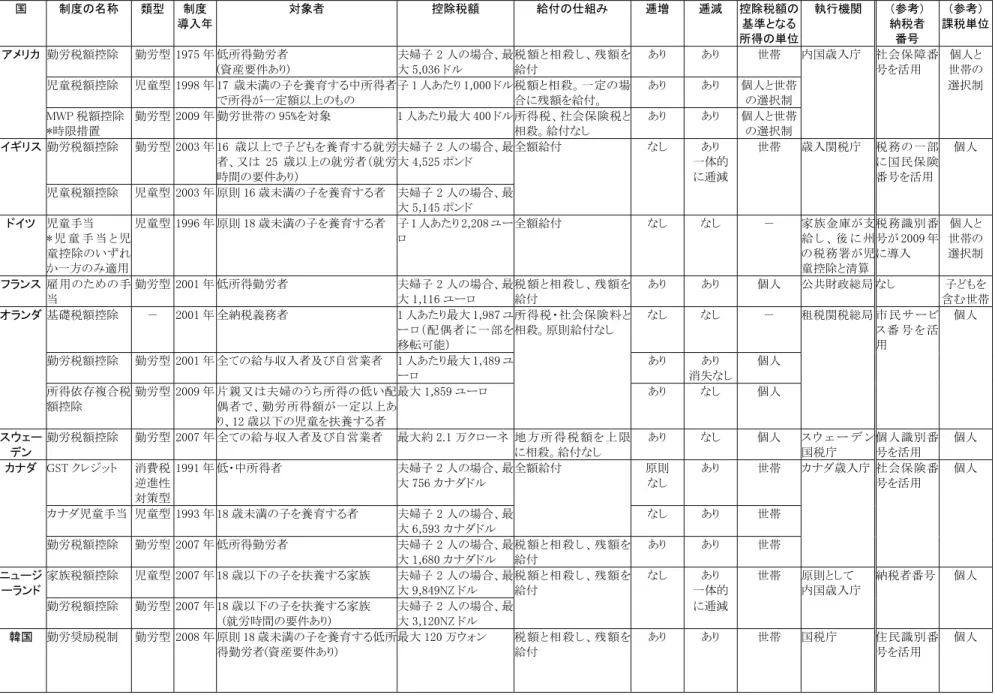

図表 - 諸外国 給付付 税 控除 概要

国 制度 名称 類型 制度 入

対象者 控除税額 給付 組 逓増 逓減 控除税額 基準 所得 単

執行機関 参考 納税者 番号

参考 課税単

メ 勤労税額控除 勤労型 年 所得勤労者

資産要件あ

夫婦子 人 場合 最

大 ,

税額 相殺 残額を

給付

あ あ 世帯 内国歳入庁 社会保障番

号を活用 個人 世帯

児童税額控除 児童型 年 歳未満 子を養育 中所得者

所得 一定額以

子 人あた , 税額 相殺 一定 場

合 残額を給付

あ あ 個人 世帯

選択制

選択制

WP 税額控除 時限措置

勤労型 年 勤労世帯 %を対象 人あた 最大 所得税 社会保険税

相殺 給付

あ あ 個人 世帯

選択制

勤労税額控除 勤労型 年 歳以 子 を養育 就労

者 又 歳以 就労者 就労

時間 要件あ

夫婦子 人 場合 最

大 , ポン

全額給付 あ

一体的 逓減

世帯 歳入関税庁 税務 一部

国民保険 番号を活用

個人

児童税額控除 児童型 年 原則 歳未満 子を養育 者 夫婦子 人 場合 最

大 , ポン 児童手当

児 童 手 当 児

童控除 い

一方 適用

児童型 年 原則 歳未満 子を養育 者 子 人あた , 全額給付 - 家族金庫 支

給 後 州

税務署 児

童控除 清算

税務識別番

号 年

導入

個人 世帯 選択制

フ ン 雇用 た 手 当

勤労型 年 所得勤労者 夫婦子 人 場合 最

大 ,

税額 相殺 残額を

給付

あ あ 個人 公共財政総局 子 を

含 世帯

ンダ 基礎税額控除 - 年 全納税義務者 人あた 最大 ,

配偶者 一部を

移転可能

所得税 社会保険料 相殺 原則給付

- 租税関税総局 市 民 サ ビ 番 号 を 活 用

個人

勤労税額控除 勤労型 年 全 給与収入者及び自営業者 人あた 最大 , あ あ

消失

個人

所得依存複合税 額控除

勤労型 年 片親又 夫婦 うち所得 い配

偶者 勤労所得額 一定以 あ

歳以 児童を扶養 者

最大 , あ 個人

ン

勤労税額控除 勤労型 年 全 給与収入者及び自営業者 最大約 . 万 ネ 地 方 所 得 税 額 を 限

相殺 給付

あ 個人 ン

国税庁

個人識別番 号を活用

個人

ダ G 消費税 逆進性 対策型

年 中所得者 夫婦子 人 場合 最

大 ダ

全額給付 原則 あ 世帯 ダ歳入庁 社会保険番

号を活用

個人

ダ児童手当 児童型 年 歳未満 子を養育 者 夫婦子 人 場合 最

大 , ダ

あ 世帯

勤労税額控除 勤労型 年 所得勤労者 夫婦子 人 場合 最

大 , ダ

税額 相殺 残額を

給付

あ あ 世帯

ュ ン

家族税額控除 児童型 年 歳以 子を扶養 家族 夫婦子 人 場合 最

大 , Z

税額 相殺 残額を

給付

あ 一体的

世帯 原則

内国歳入庁

納税者番号 個人

勤労税額控除 勤労型 年 歳以 子を扶養 家族

就労時間 要件あ

夫婦子 人 場合 最

大 , Z

逓減

韓国 勤労奨励税制 勤労型 年 原則 歳未満 子を養育 所

得勤労者 資産要件あ

最大 万 ン 税額 相殺 残額を

給付

あ あ 世帯 国税庁 民識別番

号を活用

個人

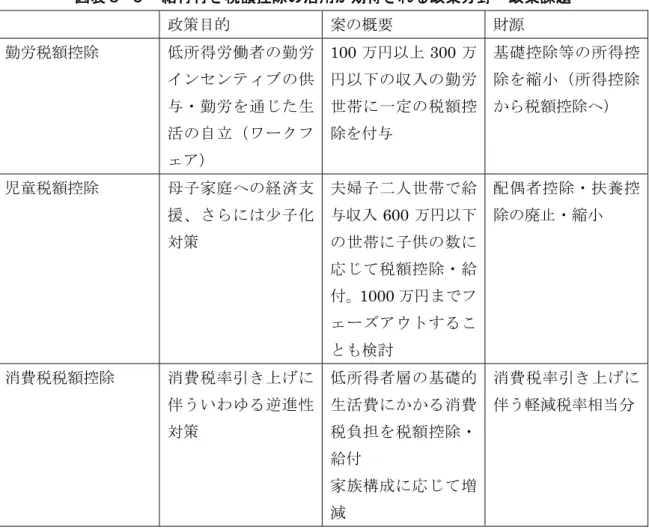

第3章網 日本 給付付 税 控除導入 伴う諸課 検討

網

民主党ブッネゟケダ 民主党政策 同ソ努Eデ平昧昧拡 や 平平 度税制大 国

給付付 税 控除 導入 目的 就労 所得者 経済支援 消費

税 逆 性対策 特掲 れ いる 本稿 主 勤労 策 ワヴゥンエパ

対策を兼 る 勤労税 控除を た 消費税率引 上 逆 性対策

給付付 税 控除 2 を取り上 たい 網

網

.網日本 雇用問 勤労税 控除

網勤労税 控除 入 意義ン必要性

格差ン 困 国 大 問 る中 勤労 対 る゜ンセンゾ゛ノを高 所

得者 生活や子育 を支援 る給付付 税 控除 昨拡可昧 米国 導入 れ 英国等

欧 広 り 今 欧米 共通政策(ヒ閣評評閣関網 ミ閣詔ヘヒ逓) 大 果を上 いる

税制 社会保障を一体的 設計 勤労を通 豊 社会を作り上 る いうワヴェネゟ

゚思想 基 く本制度 遅れ 格差ン 困問 直面 た 国 わ 参考

る政策 期 導入 期待 れ いる 網

国 れ 雇用対策 思想 勤労 い者 生活保護 失業者 暼資格者

失業保険制度 特別会計 対応 れ た ろ モヴブンシミッェ

を契機 派遣曪 大 注目を る中 失業保険期間経 者や 給無資格者等失業

手当を られ い人たち 対策 必要性 認識 れ 2009 暻 経済危機対策

職業訓練中 生活費を支給 る制度 緊急人曩育 ン就職支援基金 一般会計

訓練ン生活支援給付 創設 れた 制度 第 セヴネゾ゛ネッダ ある失業保

険 暷 セヴネゾ゛ネッダ ある生活保護 間を支援 る 第2 セヴネゾ゛ネッダ

いうべ 欧 諸国 効果を上 た政策 ある 政策 れ

失業中 所得保障 別 職業訓練 生活支援をモンェ た点 大 特色 あ

り 勤労を通 豊 生活を る いうワヴェネゟ゚思想 走り いえる 2011 度

ら 恒久的 求職者支援制度 足 る 決 いる

よう 徐々 れ た 国 制度 ある 働い い 所得 ある

そ 金 い者 いわゆるワヴゥンエンパ 直接金銭的 支援を行い 労働゜ンセ

ンゾ゛ノを供 就業を る制度 ある勤労税 控除 給付付 税 控除 一種

い 存在 い 網

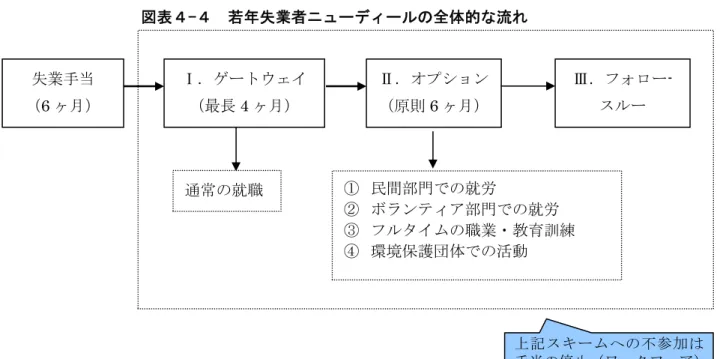

英国等欧 雇用政策を見る 失業手当等 現金給付 職業紹 や職業訓練 就

職支援 保育所 整備等働く環境 整備等 一体 積極的労働政策 よ れる

総合的政策 形 れ り 勤労税 控除 労働゜ンセンゾ゛ノを える政策

英国 勤労税 控除 福祉 ら就労 ハロエメヘ 概要 第 章 詳細 る

そ 概要 る 英国 政策ドッォヴグ り ある 網

網

図表 - 英国 福祉 ら就労へプュエメヘ 概要

就職紹 支援 職業能力開 強化網 ッポヴタ゛ヴャ政策網

網

2 金を魅力的 る政策 ゼバ送ピ網テ閣メ送網度バ逓 勤労税 控除 暷 金網

働く環境 整備網 ワヴェメ゜ネバメンケ 保育所整備

労働規制 一労働 一 金 等網

所得保障 条件化網 所得調査付求職者手当 を 給 る

職業訓練や就職活動 必要網

(出 )藤森克彦 情報総研ン主席研究員資料網

網

暷近 ワヴゥンエパ問 広 り 中 わ 国 雇用政策 従来型 セヴネゾ゛ネ

ッダ方式 ら 場経済 ら れ落ちた人を職業訓練等を通 う一度 場経済 中

引 戻 ダメンフモン型社会保障 ら 勤労を通 豊 生活を れるよう

る ワヴェネゟ゚思想 いう政策ドッォヴグ 変え いく必要 あり 勤労税 控

除制度 導入 求 られ いる 導入 る 当た 訓練ン生活支援給付 対象

る失業保険 れや 給資格を持た い求職者 勤労所得 勤労時間 ゴロ ある場合 多

い 考えられ 仕事 く職業訓練を 就労スホンケを 大 る人 支援 や

く 所得 仕事 従事 いる人 支援 をう く連続ン整合 る 課

る 網

網 そ 雇用 える゜ンセンゾ゛ノ効果 タ゛ケ゜ンセンゾ゛ノ効果 り 勤労

時間 える効果 ブ゜ヂケ ゜ンセンゾ゛ノ 雇用主 ら 力 暷 金

整合性を検討 く必要 ある 網

た 労働 よる稼得行 直接モンェ る事 より 労働゜ンセンゾ゛ノを高 る

いう政策 働 く 給付 られる いう失業手当 ペメャデギヴチを縮

る効果を持 点 国民 ら誰 就労や婚姻 暼無 あるい 齢を問わ

り子供 老人 パヴシッェンッヴゲを 足 る一定 現金給付を 取る 利

ある いう思想 ある パヴシッェ゜ンィヘ 論 混 指摘 れる 就労を条件

いる点 異 る ある た 税制 社会保障給付をセッダ 一体運営 る

より 徴 一元化や 入庁構想を 行政効率を改善 る効果 期待 れる

国 子家庭 親 80 半 就労 いる わら 58

困メ゜ン いう状況 ある 点 彼女たち 不十 就労機会を補 ん る機能

勤労税 控除 経済支援 いく必要性ン正当性 大 い いえよう

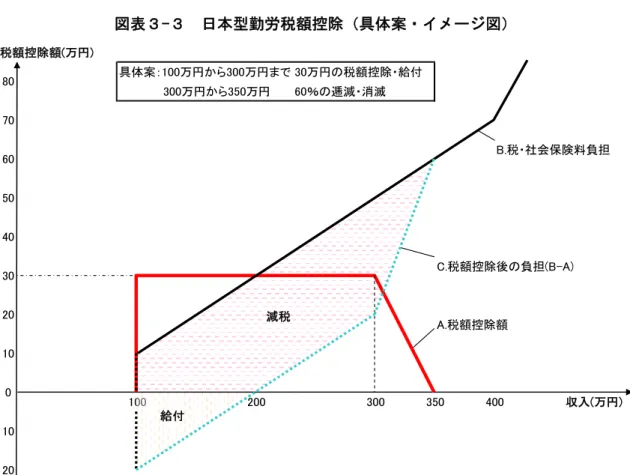

網日本型勤労税 控除 具体案

網 具体案 世 入100万 ら350万 中 所得者層 勤労者 身者 を対

象 入 対 30万 税 控除を える より 所得税ン 民税ン社会保険料

担軽減を行う 担軽減 税ン社会保険料合計 を超 る場合 超 を給付

る 300万 を超える 税 控除 減少 350 万 消滅 る いう制度設計を

考え た

身者を例 税 所得税ン 民税 社会保険料 担 税 控除を計算 る

表3-2 よう る 入100万 者 税ン社会保険料 担合計 10万 税

課税暷 限 ゴロ 30 万 税 控除を らう 差 引 20 万 給付 200

万 者 税ン社会保険料 担 合計30万 控除 相殺 れ 担 ゴロ 300

万 19万 担 いう計算 る 350万 税 控除 消滅 る

図表 - 日本型勤労税 控除 具体案

身世 税ン社会保険料 担網 網 網 網 網 網 網 網 網 網 網 網 網 網 網 網 網 網 網 万

給 入網 所得税 網 民税 網 合計網 社会保険

料 昧

合計網 税 控 除

網

差 引 網

00網 網 網 0網 網 0網 0網 網 0網 0網 0網 ▲20網

200網 2網 網 網 20網 0網 0網 0網

00網 2網 2 網 0網 網 0網 網

0網 7 7網 . 網 2 網 網 網 0網 網

注)網 社会保険料率 本人 担 10 仮定

図表 - 日本型勤労税 控除 具体案ン゜ベヴグ図

税額控除額 万円

具体案: 万円 万円 万円 税額控除 給付

万円 万円 逓減 消滅

税 社会保険料 担

税額控除後 担

税額控除額

収入 万円 給付

減税

網

.網消費税逆進性対策 し 給付付 税 控除

網 入 意義ン必要性

大 消費税 所得 い 担感 強い いわゆる逆 性 指摘 れ

る ろ 逆 性対策 軽減税率 考えられ 非常 複雑 制度を生

る可能性 ある ら 給付付 税 控除 仕組 中 逆 性対策

を行う を検討 い れ いる 網

網 消費税逆 性対策 欧 諸国 導入 れ いる軽減税率 高 所得者 そ ベ

モッダ 及ぶ 再 配政策 効果 乏 い 何 軽減税率 対象 べ

議論 錯綜 制度 複雑 る 事業者 事務 担や税務執行カケダ 増大 る

軽減税率 よる減 標準税率を高く るを得 い 等 批 ある ィヂジ

シンイフヴャ等 いわゆる逆 性対策 所得者 基礎的食料等 支出 伴う

消費税 担 を税 控除ン給付 る制度 晃柔訳 控除 導入 れ いる 網

網 ィヂジ 制度 概要 家計調査 ら 所得者 基礎的生活費を計算 そ 消費税率

を家族構 応 所得税 ら税 控除 る 控除 れ い い 還付 給

険料を除く 配偶者 暼無 子 数 基 い 計算 れる 詳細 第2章 網

網

網日本型消費税逆進性対策税 控除

第 章 詳細 析 いる 国 消費税率引 上 伴う逆 性 影響を給

付付 税 控除を導入 和 る試算を る 見事 逆 性 く る わ

る 網

日本 い 消費税率を 昨昧 引 上 る 仮定 た場合 消費税逆 性対策給付

付 税 控除 案 り 網

網

図表 - 逆進性対策税 控除 ゜ベヴグ図 控除 給付額

夫婦子 人 片親子 人

夫婦

逓減

世帯収入 万円 万円

万円

万円 万円

万円 万円

万円 単身者

単身者 万円 夫婦 世帯 万円 夫婦 子供 人 片親子供一人世帯 万円 収 万円を超え % 割合 逓減

夫婦子一人 片親子一人

網

基本設計 り 一人当たり 万 ( 間) 税 控除 還付 基本 夫婦

場合 2倍 夫婦子一人 あるい 親 子一人家庭 平.イ 倍 夫婦子 人あるい 親

子 人家庭 倍 子供 一人増えるた 昧.イ 倍を付 える 年昧昧 万 を

超えた ろ 昨昧不 割合 減 それ れ 年イ昧 万 ィ昧昧 万 ィ平イ 万 ィイ昧 万

消滅 る 網

上 設計 ィヂジ 晃柔訳 控除を参考 た 逆 性 対策 必要 家庭 基

礎的生活費を 昨昧昧 万 想定 それ 消費税率 昨昧 仮定 を乗 計算 た 昨昧 万

を念頭 均世 人員 2人 いう ら一人当たり 万 想定 た ある

結果 逆 性 程度 和 れる い 第 章 - を参照 れたい 網

逆 性 いう問 環境税 導入 よ 生 うる 第7章 詳述 る

国 今 環境税 導入 れる場合を想定 給付付 税 控除 よりそ 逆 性を

和 る 検討課 た 網

網

.網子育 支援策 し 児童税 控除

網児童税 控除 入 意義ン必要性

国 暻 ら子 手当 導入 れた ら 給付付 税 控除 検討

定 れ い い 子供 支援策 関 る諸外国 制度を る 児童手当 児童税

控除等 税制措置 両方 ある国 英国 チ゜ゼ ネメンケ 方 国 ケゞゟ

ヴタン 児童手当 米国 児童税 控除 ある 手当 支給 子供一人当た

り 2万 暻 前 いう水準 所得制限 い 一般的 ある 網

昨昨 度 降子 手当 満 支給 暻 平.① 万 る 国 的 わ 高い給

付水準 ある 厳 い財政事情 平.拠 規模 新た 恒久財源 必要 る

ら 所得制限 問 出 くる 想 れる 現在 国 児童手当 主た

る生計維持者 い 所得制限 ある 支給割合 拡昧 事実上大部 者

行 渡る制度 いる 児童扶養手当 所得制限 え 就労 入を調

整 るベィッゲヘ 導入 れ いる 制限導入論 る そ 場合 ゜ンセ

ンゾ゛ノ 供 や所得制限ベィッゲヘ 点 優れ いる児童税 控除方式 実施 検討

べ ある 網

そ 所得制限 より浮いた財源 保育所 設 公営 宅 家 補 等 現物給付

いく る

当財団 平昧昧拠 暻 政策提言ン公表 た 税 社会保障 一体化 研究 給付

付 税 控除制度 導入 中 配偶者控除ン扶養控除をそれ れ 平昧 万 削減 る

そ 財源 給 入 ①昧昧 万 夫婦子供2人 平年 曑満 扶養親族を 納税

者 扶養親族数 応 た税 控除を行う 税 控除 所得控除を上回る場合 還付

る いう 容 児童税 控除を提言 た そ 子 手当 創設 れる 大 環

境変化 あ た 基本的 提言 柱 今 通用 る ある た 子 手当

い 世界的 所得制限 導入 れ い い を踏 え ネゟヴゲ゚ゞダ 消失

部 を長く 給 入 昨ん昧昧昧 万 程度 そ 対象 含 る方向 見直 現実

的 ある いう結論 た 網

網

.網制度 入 向け 具体的論点

網就労 進 仕組み

給付付 税 控除 基本的 労働を条件 給付を行う制度 ある そ 勤労

よう モンェ る 逆 いえ 勤労゜ンセンゾ゛ノを よう 組 合わ

る いう点 重要 る 網

上述 たよう ゜ンセンゾ゛ノ 供 方法 米国型 英国型 2 ある 米国

段 所得 増 控除 (暷高)控除 一定 定 (フ詔バ典)段 所得 増

伴い控除 減 れる 減(ミ景バ具ピ-閣u典)段 いう 部 ら り 部

労働゜ンセンゾ゛ノ 供 る 部 逆 勤労゜ンセンゾ゛ノ 落ちる

指摘 れ いる 網

れ 対 英国 ネメッダ 部 く た 勤労所得 く勤労時間 管

理 いる 表2-2

国 導入 る場合 英国型 時間 よる管理 手間 り困 想 れる

所得 よる管理 基本 る そ 執行 利便性 不正 防 いう観点 ら 給付

をィヂジ 晃柔訳 控除 よう 定 を基礎 家族形態 差を る いう制度設計

た 消失部 激変 和措置 必要 考えられる い れ 導入時

執行カケダを可能 限り少 く る簡素 制度 る必要 ある

網

網不 防 い ヴ申告方式 申請方式

米国 平昧 を超える 超 支払い Oュピメミバ逓評ピ関典 不正 給 いう不適

給付 行われ いる 暷大 要因 国家 家族 情報を基本的 把握 い い

婚 別居 養子等 給者 家族形態 多様化 中 制度 複雑 た

指摘 れ り 第 章 詳細 議論 いる 網

た 米国 確定申告 一体的 運営 れ いる 給付付 税 控除 給

資格 審査を行う時間 限定 れ いる れ 対 英国やィヂジ 税務 申告

別個 申請 基 税務署 審査を経 支給を る制度設計 いる

不正防 観点を重視 れ 申請 よる制度 る 給 所得者 対

曒調整 行う形 れ 会社事務 担増 ある 不正防 期待 よう 網

国 戸籍ン 民票 完備 り国家 家族 情報を管理 いる 米国

よう 高い不正率 考えられ い 将来的 番号制度 ピ-典バョ 活用 よる効率的

給付 考えられよう い れ 不正 給 問 所得 補足 不十 性

いうより 制度設計そ ある 網

述 るよう ィヂジ型 不正 少 い いわれ いる 制度設計 シンハャ

申請方式を いる よる 網

網

網所得 単位

世 個人 いう問 い 第2章 述べ いるよう 個人 就労゜

ンセンゾ゛ノを重視 る ら個人 家族 経済支援を 視 入れる ら家族

いう ろう 国 導入 当た 世 方 国民 理解 得や

い ろう 各国 制度を概観 た限り アメンジ ケゞゟヴタン等個人

国 租税公課ン社会保険料 減免 留 り 給付 踏 込ん いる国 いよう